红黄蓝教育(RYB)将纽交所上市

发行价$18.5美元,高于原定价区间16-18美元

按照发行后总股本2866万股计算,红黄蓝教育市值5.3亿美元

按照最近12个月每股收益0.35计算,发行价市盈率52倍

【华尔街对中国教育股还是偏爱有佳撒(*^__^*) 】

按照本次发行量780万股计算,累计募集资金1.4亿美元

其中230万股,即4255万美元为第一大股东Ascendent Rainbow献售减持

研报来自imeigu投资管理公司Mono

股票短期投票机,长期称重机

作者把行业、业务方面给大家做了个汇总

其他建议大家点开链接看研报全文,文末提供招股书

【相关行业数据】

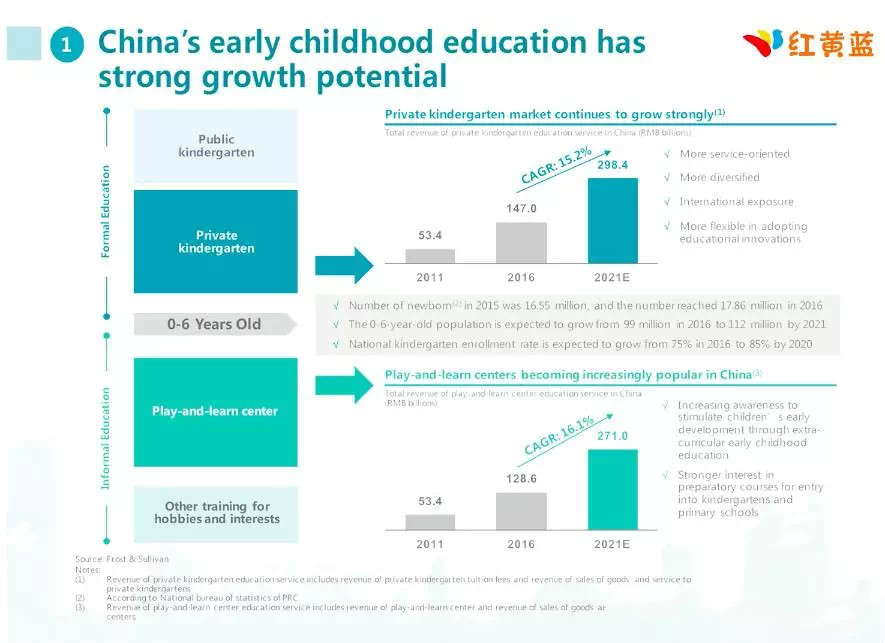

1、针对0-6岁儿童,中国幼儿教育市场规模2016年4716亿,未来5年预计年均复合增长14.3%;

2、截止2016年末,国内幼儿园总量超过23.7万家,在园人数超4410万,入园率75.1%;

(其中,41.5%的学龄前儿童是在私立幼儿园接受早教服务,占比超过公立幼儿园的33.6%)

3、截至2016年末,国内约有60500家亲子园,超过1580万学龄前儿童在父母带领下接受启蒙教育;

4、红黄蓝1998年由亲子园起步,目前国内亲子园规模排名第一,市场占比约0.13%;

▼

【公司业务数据】

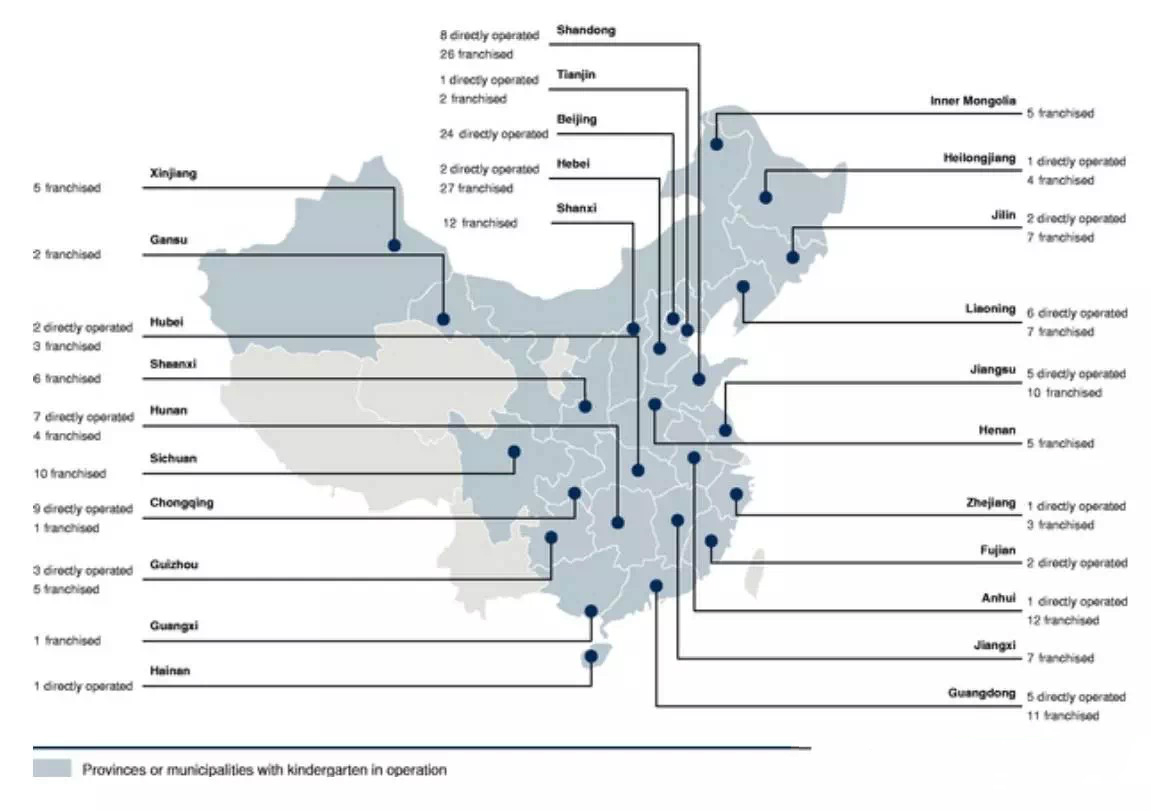

1、公司业务面向2-6岁学龄儿童,建有80家直营幼儿园和175家加盟幼儿园,覆盖国内130个县市乡镇,统一使用“红黄蓝幼儿园”品牌;

▼

【图-红黄蓝直营幼儿园分布】

2、典型红黄蓝幼儿园占地2500平方米左右,室内建筑面积3000平方米。新建幼儿园从取得物业租赁权到正式开业运营的筹备期通常为6~10个月,另外还需要3~4年的成长期,让学生数量趋近于设计容量。

3、2016财年红黄蓝进入成熟期的直营幼儿园有32家,占直营幼儿园总数的41.5%,2017年上半年为34家,占直营总数的42.5%,目前的80家直营幼儿园分布在23个城市,在北京的24家幼儿园全部属于直营,在重庆的10家幼儿园中有9家是直营;

4、大部分红黄蓝幼儿园定位于中端市场,学费区间在900~5000元/月;少数高端双语幼儿园学费在5000~10000元/月,2016财年直营幼儿园学费收入为7320万美元,占总营收的67.5%;2017年上半年直营幼儿园学费收入4620万美元,占总营收的71.8%;

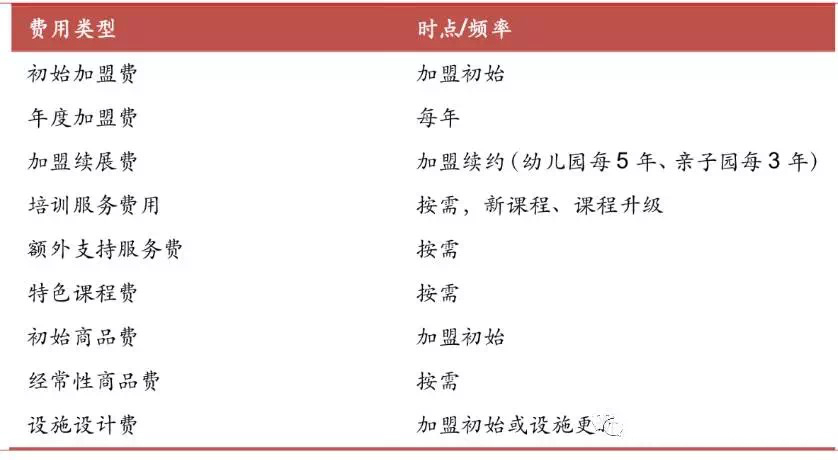

5、红黄蓝教育在23个省级行政区建有175家加盟幼儿园,另外还有288家加盟幼儿园正在筹备和建立中。公司来自加盟幼儿园的收入主要包括启动期的一次性初始加盟费、后续按年收取的加盟费,以及品牌使用费、装修设计费、课程费、教具费、培训费等。幼儿园特许加盟的协议期一般为5年,到期后如果续签还要收取续期费用(renewal fee)。根据招股书估算,来自加盟幼儿园的收入占比约为7%~10%。

▼

【图-红黄蓝教育向加盟幼儿园收取的费用类型及频率】

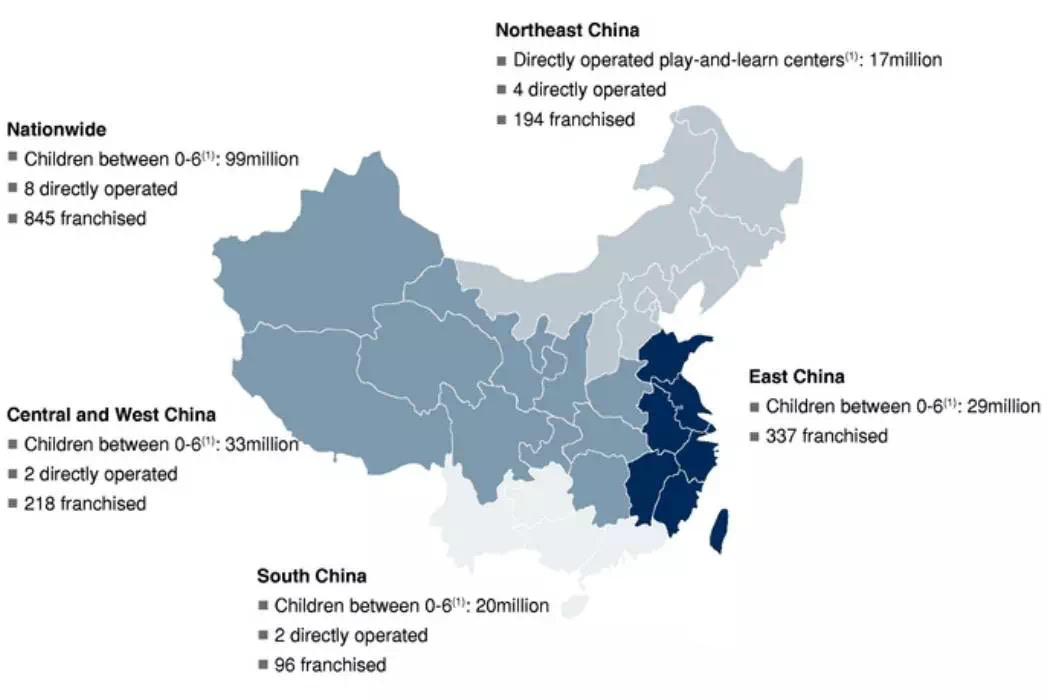

6、亲子园面向0~6岁学龄前儿童及其家长,红黄蓝亲子园的经营面积通常为500~800平方米,目前共建有8家示范性质的直营店。845家加盟店覆盖了比红黄蓝幼儿园更加广泛的259个县市乡镇。

▼

【图-红黄蓝亲子园覆盖网络分布】

7、直营亲子园的收入主要来自课程费,每节课程通常40~50分钟,费用从100~400元不等,家长通过预付费卡购买课程,从48节~150节课不等。如果未使用课程数量超过一半,家长可以选择退款但必须扣除手续费;如果未使用课程数等于或少于一半,不允许退款。

8家直营亲子园在2016财年贡献了总营收的4.6%,2017年上半年为总营收的3%。

8、来自加盟亲子园的收入结构与加盟幼儿园类似,虽然加盟亲子园数量最为庞大,但贡献的营收比例估计仅为5%~7%。招股书披露,2017年上半年有75家加盟亲子园协议到期,其中66家选择了续约,续约比例88%。

【公司财务数据】

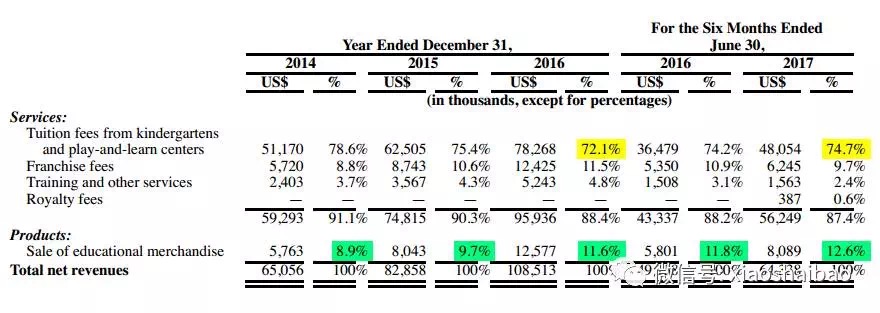

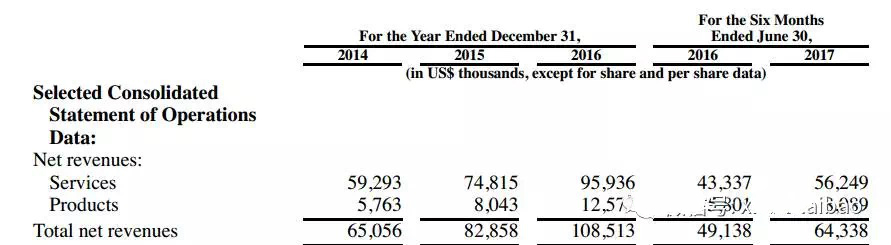

1、报告期内,红黄蓝教育营收规模从6506万美元增至1.085亿美元,对应复合年均增长率为29.2%,显著高于幼儿教育市场同期的平均增速17.5%

▼

2、红黄蓝教育的营收成本(Cost of Revenues)主要是和直营幼儿园业务相关的员工工资、租金、食物及日常用品采购成本、折旧摊销等。随着业务规模扩大、幼儿园利用率和入学率的提高带来的规模效益和效率优化,高利润率的幼教产品销售业务的营收占比上升,带来了毛利率的连续上升。从2014财年的8.6%,到2015财年的10.3%,2016财年的15.6%,再到2017年上半年的毛利率20.3%。

▼